A classificação fiscal de película de PVC para embalagem de alimentos é um tema relevante para empresas que atuam no setor de embalagens e indústria alimentícia. A Solução de Consulta COSIT nº 98.339, de 18 de dezembro de 2020, traz importantes esclarecimentos sobre a correta classificação na Nomenclatura Comum do Mercosul (NCM) para este tipo de material.

Identificação da Norma:

- Tipo de norma: Solução de Consulta

- Número/referência: 98.339 – COSIT

- Data de publicação: 18 de dezembro de 2020

- Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Introdução à Solução de Consulta

A Solução de Consulta nº 98.339 responde a um questionamento específico sobre a classificação fiscal de película de PVC para embalagem de alimentos, determinando o código NCM 3920.49.00 para esse tipo de material. Esta interpretação tem efeitos imediatos para empresas importadoras, fabricantes e comerciantes deste tipo de produto, permitindo a correta tributação e cumprimento das obrigações acessórias relacionadas ao comércio exterior e mercado interno.

Contexto da Norma

A classificação fiscal na NCM é fundamental para determinar o tratamento tributário aplicável a um produto, incluindo alíquotas de impostos como o IPI (Imposto sobre Produtos Industrializados), II (Imposto de Importação), além de definir a necessidade de licenciamentos, certificações e outros requisitos legais para comercialização.

A classificação correta de películas plásticas utilizadas como embalagem de alimentos exige conhecimento técnico específico sobre as características dos materiais, sua composição e finalidade. Isto porque nas posições 39.19, 39.20 e 39.21 da NCM encontram-se diferentes tipos de películas plásticas, com tratamentos tributários potencialmente distintos.

No caso analisado, a Receita Federal estabeleceu critérios técnicos precisos para distinguir a classificação de películas de PVC conforme suas características, principalmente quanto ao teor de plastificantes presentes na composição do material.

Descrição da Mercadoria Consultada

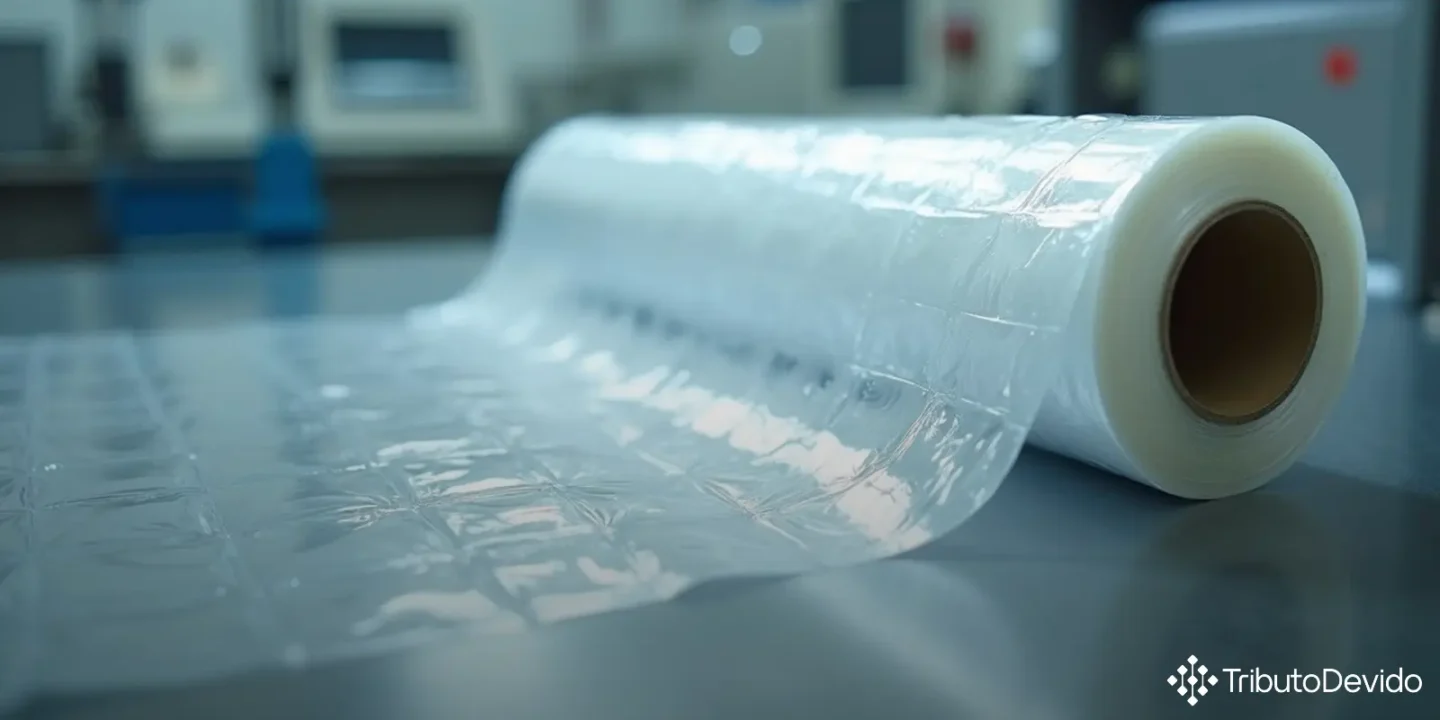

A mercadoria objeto da consulta foi descrita como uma película (filme) com as seguintes características:

- Constituída por polímero de cloreto de vinila (PVC)

- Com teor total de plastificantes inferior a 6% em peso

- Não autoadesiva

- Não alveolar

- Não reforçada nem estratificada

- Sem suporte ou associação a outras matérias

- Contendo impressões variadas de caráter acessório sobre os produtos alimentícios a acondicionar

- Apresentada em rolos

- Própria para aplicação em envelopadeira automática

Fundamentação Legal para a Classificação

A análise para determinação da classificação fiscal de película de PVC para embalagem de alimentos baseou-se nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI), nas Notas de Seção e de Capítulo da NCM, e nas Notas Explicativas do Sistema Harmonizado (NESH).

Os principais dispositivos legais considerados foram:

- RGI 1 – A classificação é determinada pelos textos das posições e das Notas de Seção e de Capítulo

- Nota 10 do Capítulo 39 – Define o que se entende por “chapas, folhas, películas, tiras e lâminas”

- Nota 2 da Seção VII – Estabelece que plásticos com impressões que não tenham caráter acessório são classificados no Capítulo 49

- RGI 6 – Orienta a classificação nas subposições de uma mesma posição

A Receita Federal concluiu que, por se tratar de uma película constituída por polímero de cloreto de vinila (PVC), com teor de plastificantes inferior a 6% em peso, que contém impressões de caráter acessório à sua utilização principal (acondicionamento de alimentos), a classificação correta é no código NCM 3920.49.00.

Análise Técnica da Decisão

O fator determinante para a classificação foi a avaliação técnica de que:

- A mercadoria é uma película plástica cuja função primordial é o acondicionamento do alimento, constituindo-se na embalagem primária

- As impressões na película têm caráter acessório em relação à sua utilização principal

- Por ser constituída exclusivamente por motivos monoméricos de cloreto de vinila, enquadra-se na subposição 3920.4

- Com teor de plastificantes inferior a 6%, classifica-se na subposição 3920.49.00

A análise fez uma distinção importante: se o teor de plastificantes fosse igual ou superior a 6%, a classificação seria na subposição 3920.43. Este critério técnico é fundamental para a correta classificação fiscal de película de PVC para embalagem de alimentos.

Impactos Práticos para as Empresas

Esta Solução de Consulta traz segurança jurídica para empresas que comercializam ou utilizam películas de PVC para embalagens de alimentos, especialmente nos seguintes aspectos:

- Determinação correta das alíquotas de impostos aplicáveis (IPI, II, PIS/COFINS)

- Preenchimento adequado de documentos de importação e declarações aduaneiras

- Emissão correta de documentos fiscais no mercado interno

- Planejamento tributário mais preciso para operações envolvendo esse tipo de material

- Possibilidade de verificar a existência de benefícios fiscais ou regimes especiais aplicáveis

Para fabricantes de embalagens, é essencial manter controle técnico sobre a composição dos produtos, especialmente quanto ao teor de plastificantes, pois este parâmetro é decisivo na determinação da classificação fiscal e, consequentemente, da carga tributária.

Pontos de Atenção

As empresas que lidam com a classificação fiscal de película de PVC para embalagem de alimentos devem estar atentas a alguns aspectos importantes:

- A caracterização da impressão como “acessória” é fundamental para manter a classificação no Capítulo 39. Caso as impressões sejam consideradas como a função principal do produto, a classificação poderia mudar para o Capítulo 49

- O percentual de plastificantes deve ser devidamente documentado, preferencialmente com laudos técnicos que comprovem a composição do material

- Alterações na composição do produto podem mudar sua classificação fiscal, impactando o tratamento tributário

- É recomendável manter documentação técnica que comprove as características físico-químicas do produto, para eventual apresentação em procedimentos de fiscalização

Considerações Finais

A Solução de Consulta nº 98.339 oferece uma interpretação clara sobre a classificação fiscal de película de PVC para embalagem de alimentos, determinando o código NCM 3920.49.00 para materiais com teor de plastificantes inferior a 6% em peso. Este entendimento da Receita Federal do Brasil proporciona segurança jurídica para as empresas do setor, permitindo o correto cumprimento das obrigações tributárias.

É importante ressaltar que, conforme o art. 28 da Instrução Normativa RFB nº 1.464, de 8 de maio de 2014, as Soluções de Consulta têm efeito vinculante para a Administração Tributária em relação ao consulente e eficácia normativa em relação a fatos idênticos. Assim, outros contribuintes podem utilizar esta interpretação como referência para situações semelhantes.

Para empresas do setor de embalagens, especialmente aquelas que trabalham com películas plásticas para acondicionamento de alimentos, recomenda-se manter-se atualizado sobre as interpretações da Receita Federal e buscar assessoria especializada para garantir a correta classificação fiscal de seus produtos.

Simplifique a Classificação de Mercadorias com Inteligência Artificial

A TAIS reduz em 73% o tempo de pesquisa em classificação fiscal, interpretando normas complexas instantaneamente para seu negócio.

No Comments