A classificação fiscal de semieixo motor dianteiro na NCM é um tema relevante para importadores, exportadores e fabricantes de autopeças. A Receita Federal do Brasil (RFB) emitiu orientação sobre o assunto por meio da Solução de Consulta COSIT nº 98.502, de 30 de novembro de 2017, esclarecendo como classificar corretamente estes componentes automotivos.

Tipo de norma: Solução de Consulta

Número/referência: nº 98.502 – COSIT

Data de publicação: 30 de novembro de 2017

Órgão emissor: Coordenação-Geral de Tributação (COSIT)

Contexto da consulta sobre classificação de semieixo

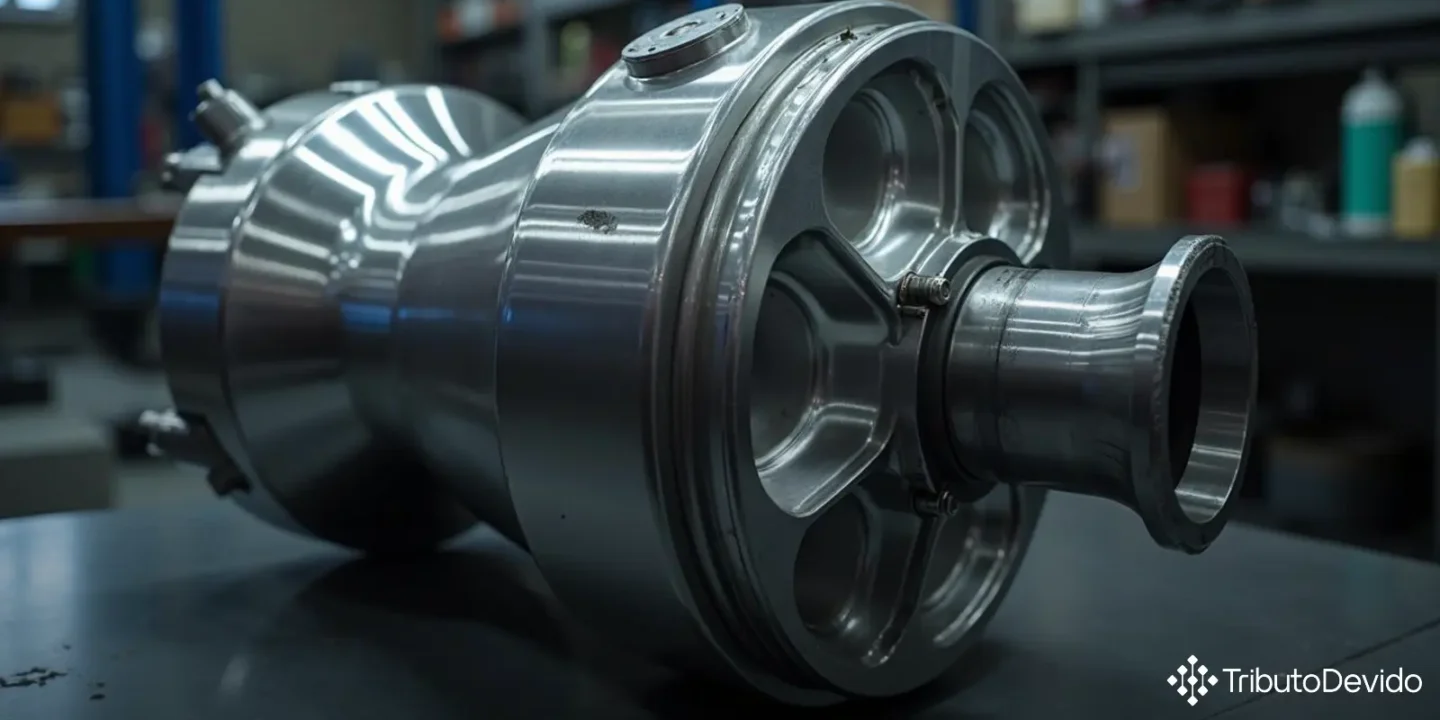

A Solução de Consulta analisou a classificação fiscal na Nomenclatura Comum do Mercosul (NCM) de um semieixo motor dianteiro direito, fabricado em aço, destinado a automóveis de passageiros. O componente tem função específica de transmitir torque para a roda, sendo parte do sistema de transmissão do veículo.

A análise foi fundamentada nas Regras Gerais para a Interpretação do Sistema Harmonizado (RGI/SH), nas Regras Gerais Complementares do Mercosul (RGC/NCM) e nas Notas Explicativas do Sistema Harmonizado (NESH), documentos que servem de base para a classificação de mercadorias no comércio internacional.

Características do produto classificado

O produto objeto da consulta apresenta as seguintes características:

- Trata-se de um semieixo motor dianteiro (sem diferencial);

- Fabricado em aço;

- Contém um rolamento de esferas;

- Possui suporte para montagem da junta homocinética;

- Sua função é transmitir o movimento de rotação do motor para a roda;

- É destinado a automóveis de passageiros.

Fundamentos da classificação fiscal na NCM

A COSIT explicou em sua análise que, embora as árvores de transmissão (eixos motores) estejam mencionadas no texto da posição 84.83 da NCM, a Nota 2, alínea “e”, da Seção XVII determina que quando um órgão de transmissão constituir parte de veículos e não for parte intrínseca do motor, tal órgão classifica-se na Seção XVII, como parte do veículo a que se destina.

Considerando que o semieixo em questão:

- Destina-se a automóvel de passageiros (posição 87.03);

- Não é parte intrínseca do motor, mas do sistema de transmissão;

- Atende às condições estabelecidas nas Notas Explicativas à posição 87.08.

A análise concluiu que o produto deve ser classificado inicialmente na posição 87.08, que abrange “Partes e acessórios dos veículos automóveis das posições 87.01 a 87.05”.

Processo de desdobramento da classificação

A partir dessa posição inicial, a RFB aplicou o seguinte raciocínio para chegar ao código final:

- A subposição 8708.50 compreende “Eixos motores com diferencial”, mas como o produto em análise é um semieixo sem diferencial, ele não pode ser classificado nesta subposição;

- Na ausência de subposição específica, o produto foi direcionado para a subposição residual 8708.9 – “Outras partes e acessórios”;

- Dentro desta subposição, nenhuma das subposições de 2º nível (8708.91 a 8708.95) abrange semieixos, levando à classificação na subposição residual 8708.99 – “Outros”;

- Finalmente, como não se trata de dispositivo para comando adaptado para pessoas incapacitadas (item 8708.99.10), o produto foi classificado no código residual 8708.99.90.

Código NCM definido e base legal

De acordo com a Solução de Consulta, o semieixo motor dianteiro destinado a automóveis de passageiros classifica-se no seguinte código:

Código NCM: 8708.99.90

Esta classificação foi fundamentada nas seguintes regras:

- RGI/SH 1 (texto da posição 87.08 e Nota 2-e da Seção XVII)

- RGI/SH 6 (texto das subposições 8708.9 e 8708.99)

- RGC 1 (texto do item 8708.99.90)

- Subsídios extraídos das NESH, aprovadas pelo Decreto nº 435/1992 e atualizadas pela IN RFB nº 807/2008, e alterações posteriores

Impactos práticos da classificação

A correta classificação fiscal de semieixo motor dianteiro na NCM tem impactos significativos para as empresas do setor automotivo:

- Tributação adequada: define as alíquotas de impostos aplicáveis na importação ou exportação;

- Evita multas: a classificação incorreta pode resultar em penalidades por erro de classificação;

- Facilita operações de comércio exterior: classificação correta agiliza desembaraço aduaneiro;

- Aplicação de regimes especiais: alguns regimes aduaneiros dependem da correta classificação do produto;

- Estatísticas de comércio exterior: influencia dados oficiais sobre importação e exportação desses componentes.

Aplicação em casos similares

Esta Solução de Consulta estabelece um precedente importante para a classificação de componentes automotivos similares. Empresas que importam, exportam ou fabricam semieixos motores para automóveis devem observar que:

- O fator determinante para classificação na posição 87.08 (ao invés da 84.83) é o fato de ser parte de veículo e não parte intrínseca do motor;

- Semieixos com diferencial teriam classificação diferente (na subposição 8708.50);

- A presença de elementos como rolamentos ou suportes para juntas homocinéticas não altera a classificação do semieixo.

É importante ressaltar que a classificação fiscal de semieixo motor dianteiro na NCM deve ser realizada caso a caso, considerando as características específicas do produto, sua função e composição.

Considerações finais

A Solução de Consulta COSIT nº 98.502/2017 traz orientação clara sobre a classificação fiscal de semieixos motores dianteiros sem diferencial para automóveis de passageiros. Esta decisão contribui para a segurança jurídica das operações comerciais envolvendo estes componentes e serve como referência para casos semelhantes.

Recomenda-se que importadores, exportadores e fabricantes desse tipo de componente automotivo mantenham-se atualizados sobre a legislação de classificação fiscal e consultem a Solução de Consulta original em caso de dúvidas específicas.

Simplifique sua classificação fiscal com inteligência artificial

A TAIS reduz em 73% o tempo gasto com pesquisas sobre classificação fiscal, interpretando normas complexas e fornecendo orientações precisas instantaneamente.

No Comments