A classificação fiscal de conjuntos eletromagnéticos para câmbio automático de veículos foi objeto de recente análise pela Receita Federal do Brasil, que definiu importantes critérios para o enquadramento desses dispositivos na Nomenclatura Comum do Mercosul (NCM). Vamos entender a fundamentação e os impactos práticos dessa decisão.

Tipo de norma: Solução de Consulta

Número: 98.001 – COSIT

Data de publicação: 29 de janeiro de 2025

Órgão emissor: Coordenação-Geral de Tributação da Receita Federal do Brasil

Introdução

A Solução de Consulta 98.001 – COSIT de 29/01/2025 traz importante esclarecimento sobre a classificação fiscal de conjuntos eletromagnéticos utilizados em sistemas de câmbio automático de veículos, definindo-os sob o código NCM 8505.90.19. Esta orientação afeta importadores, exportadores e fabricantes desses componentes automotivos, produzindo efeitos imediatos para fins de tributação aduaneira e doméstica.

Contexto da Norma

A classificação fiscal de mercadorias é um dos aspectos mais desafiadores do comércio exterior brasileiro, especialmente quando se trata de componentes eletromagnéticos que podem ser interpretados tanto como peças automotivas quanto como dispositivos elétricos. A indefinição nessa área costuma gerar controvérsias, incertezas tributárias e possíveis penalidades para as empresas do setor.

A Receita Federal, através da COSIT (Coordenação-Geral de Tributação), foi chamada a esclarecer a correta classificação de conjuntos eletromagnéticos usados em câmbios automáticos, determinando se deveriam ser considerados partes de veículos (posição 87.08) ou dispositivos eletromagnéticos (posição 85.05).

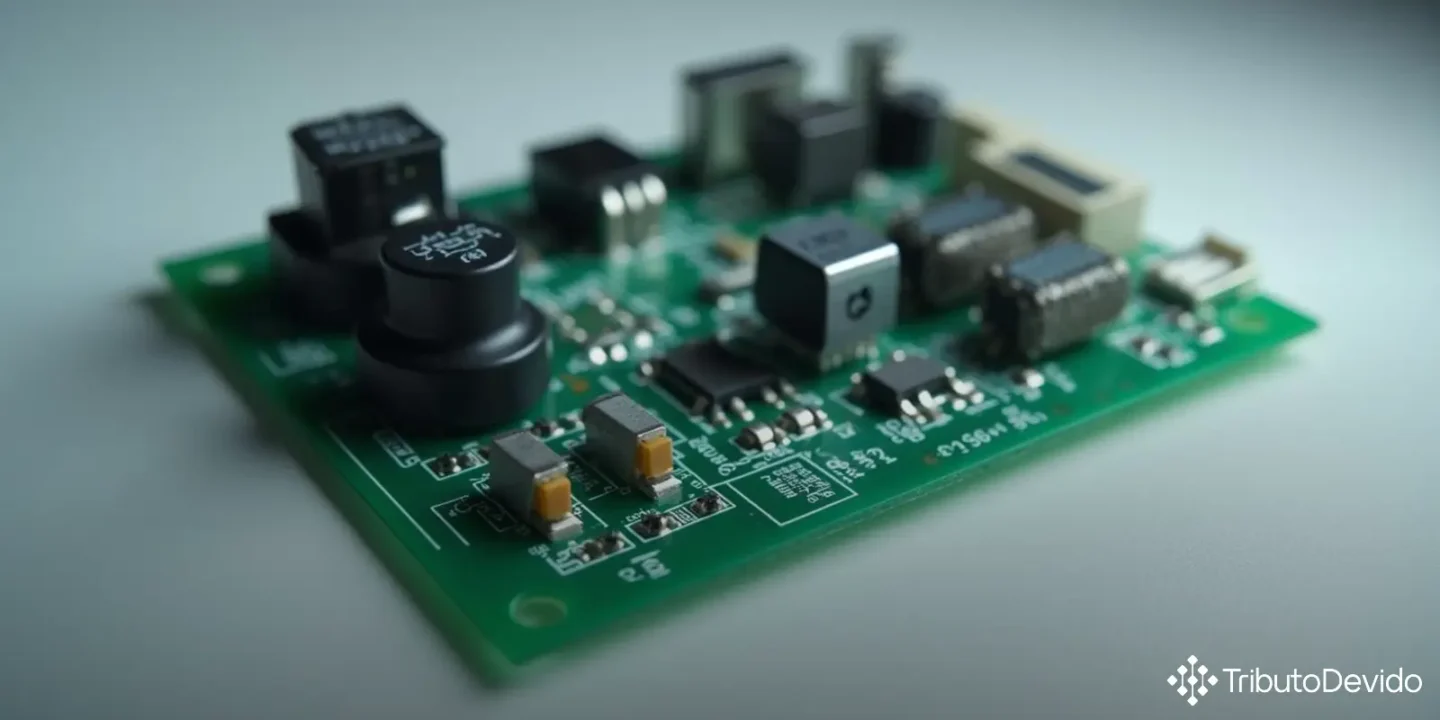

Características da Mercadoria Analisada

O dispositivo objeto da consulta apresenta as seguintes características:

- Conjunto eletromagnético para câmbio automático de veículos

- Dimensões de 35,2 x 25,6 x 35,6 mm

- Composto por carcaça plástica, placa de circuito impresso com componentes eletrônicos, conectores elétricos e partes móveis de metal

- Função: receber sinal elétrico quando a alavanca de câmbio é movida do modo D (Drive) para o modo S (Sport)

- Realiza a transdução do sinal elétrico em energia mecânica, acionando o sistema de alteração do modo de funcionamento do câmbio

- Princípio de funcionamento baseado em bobina de fio condutor (solenoide) enrolada em torno de núcleo ferromagnético

Principais Disposições

A análise da RFB baseou-se principalmente nas Regras Gerais para Interpretação do Sistema Harmonizado (RGI) e nas Notas Explicativas do Sistema Harmonizado (Nesh). Os principais fundamentos para a decisão foram:

1. Aplicação da Nota 2 da Seção XVII da NCM: Esta nota estabelece que “não se consideram ‘partes’ ou ‘acessórios’, de material de transporte, mesmo que reconhecíveis como tais: […] f) As máquinas, aparelhos e materiais elétricos (Capítulo 85)”.

2. Identificação do funcionamento essencial: Aplicando a RGI 3(b), a RFB determinou que a essência do funcionamento do conjunto reside no eletroímã, componente responsável pela conversão do sinal elétrico em energia mecânica.

3. Enquadramento na posição 85.05: A posição compreende “Eletroímãs; ímãs permanentes […]; acoplamentos, embreagens, variadores de velocidade e freios (travões), eletromagnéticos; cabeças de elevação eletromagnéticas”.

4. Definição do subitem 8505.90.19: Por não se enquadrar em categorias mais específicas, como eletroímãs para aparelhos de ressonância magnética, o produto foi classificado como “Outros eletroímãs”.

Impactos Práticos

A classificação fiscal de conjuntos eletromagnéticos para câmbio automático de veículos sob o código 8505.90.19 traz importantes consequências práticas:

- Definição da alíquota aplicável de Imposto de Importação

- Determinação do tratamento tributário para IPI, PIS/COFINS-Importação

- Possibilidade de aplicação de regimes especiais específicos para o setor

- Uniformização do entendimento para fiscalização aduaneira

- Orientação para preenchimento de documentos como Declaração de Importação

Para fabricantes e importadores, essa classificação elimina a insegurança jurídica que poderia surgir da dúvida entre classificar o produto como parte de veículo (Capítulo 87) ou como dispositivo eletromagnético (Capítulo 85).

Análise Comparativa

O consulente havia sugerido a classificação no código 8505.90.80 (“Outros”), entretanto, a RFB esclareceu que esse item residual engloba apenas as mercadorias citadas no texto da posição 85.05 que não possuem uma subposição ou item específicos, como “placas, mandris e dispositivos semelhantes, magnéticos ou eletromagnéticos, de fixação” e “cabeças de elevação eletromagnéticas”.

Esta diferenciação é importante, pois a classificação correta permite:

- Evitar autuações fiscais por classificação incorreta

- Prevenir a aplicação de alíquotas indevidas

- Garantir a conformidade em processos de importação e exportação

- Assegurar o adequado tratamento estatístico para as operações

A decisão também reforça o entendimento da RFB de que, quando um componente elétrico é utilizado em veículos, prevalece sua natureza elétrica sobre a função automotiva para fins de classificação fiscal.

Aspectos a Considerar na Classificação Fiscal

A Solução de Consulta 98.001/2025 evidencia alguns princípios importantes para a classificação fiscal de mercadorias:

- A essência funcional do produto é determinante para sua classificação

- As Notas de Seção e de Capítulo prevalecem sobre interpretações genéricas

- A Regra Geral de Interpretação 3(b) é fundamental para produtos compostos

- Deve-se observar a hierarquia das regras de classificação (RGI 1 a 6)

Empresas que operam com produtos similares devem avaliar cuidadosamente suas classificações atuais à luz deste novo entendimento, verificando a possibilidade de adequação ou mesmo de pedidos de restituição/compensação de tributos pagos a maior, caso tenham utilizado classificações com alíquotas superiores.

Considerações Finais

A Solução de Consulta 98.001/2025 traz um importante esclarecimento sobre a classificação fiscal de conjuntos eletromagnéticos para câmbio automático de veículos, definindo-os claramente como eletroímãs (NCM 8505.90.19) e não como partes de veículos.

Esta interpretação destaca a importância de uma análise técnica profunda das características e funções dos produtos para sua correta classificação fiscal, especialmente em casos onde há dúvida entre diferentes capítulos da NCM.

Importadores, exportadores e fabricantes desses componentes devem ajustar seus processos internos e documentação para refletir essa classificação, garantindo conformidade com a legislação aduaneira e tributária.

Simplifique a Classificação Fiscal com Inteligência Artificial

Dúvidas sobre classificação fiscal como esta? A TAIS reduz em 73% o tempo de análise, interpretando normas complexas e oferecendo classificações precisas instantaneamente.

No Comments